, e isso é justificado?")

Tesla (Nasdaq: Tesla) estoque Ganhou nas últimas semanas Depois de superar as expectativas de entrega no segundo trimestre. A empresa dirigida por Elon Musk Suas ações tiveram um aumento de 40,9% nos últimos 30 dias E agora a empresa está negociando com múltiplos de avaliação massivos. Permaneço neutro em relação à Tesla, pois entendo que os robotáxis e os robôs podem mudar o jogo para o negócio, mas é difícil justificar a avaliação.

Tesla volta à vida

No segundo trimestre, As entregas de veículos da Tesla caíram 4,8% ano após anoMas isso foi melhor do que o mercado esperava. Nos três meses até 30 de junho, a Tesla entregou 443.956 veículos, o que representa um aumento de 14,8% em relação ao primeiro trimestre. O stock subiu desde então, com números positivos no sector dos veículos eléctricos a indicarem uma maior procura.

As ações da Tesla começaram a subir em junho, depois que os acionistas votaram para dar a Musk um pacote de pagamento de US$ 56 bilhões para 2018 e reincorporar a empresa no Texas. A notícia fez as ações da Tesla dispararem mais de 10%, chegando a US$ 200 por ação.

O aumento de preço da Tesla é justificado?

Como fabricante de automóveis, a Tesla está claramente sobrevalorizada. Elon Musk até pediu aos investidores que avaliassem a Tesla como uma empresa de robótica ou inteligência artificial, em vez de uma empresa focada exclusivamente na produção de veículos rodoviários – mesmo que sejam eléctricos. Como tal, alguns analistas podem perguntar-se porque é que a Tesla, que já estava a ser negociada em múltiplos elevados, aumentaria de valor devido à melhoria das entregas de EV. É um bom ponto.

As ações são atualmente negociadas a 96,4 vezes os lucros futuros não-GAAP, tornando-as as ações mais caras do setor de veículos elétricos por muitos múltiplos e uma das empresas de tecnologia mais caras. Além disso, a taxa de crescimento dos lucros esperada nos próximos três a cinco anos é de apenas 11,2%, sugerindo que os analistas vêem muito pouco impacto tangível do negócio Robotaxi a médio prazo.

Por sua vez, isto resulta num rácio preço-lucro/crescimento de 8,7x. Isso está muito além do que normalmente é considerado atraente (1,0x ou menos).

Outras métricas contribuem para esta classificação pouco atraente. As ações são negociadas a 8,3 vezes as vendas TTM e 7,9 vezes as vendas a termo, representando um prêmio de 830% e 813% para o setor, respectivamente. A relação preço/fluxo de caixa futuro da Tesla de 63,9 vezes também representa um prêmio de 585% para o setor como um todo.

No entanto, Musk tem promovido dois grandes desenvolvimentos, que ocorrerão nos próximos 18 meses. O primeiro é o tão aguardado Robotaxi – com lançamento previsto para 8 de agosto – e o segundo é a venda de robôs Optimus, que poderá começar no segundo semestre de 2025.

O que esses desenvolvimentos poderiam significar para Tesla?

A condução autônoma dá à Tesla a oportunidade de dominar um novo e excitante setor. Visto de fora, a Tesla parece estar à frente do jogo quando se trata de automação. Saberemos mais no dia 8 de agosto. Até a Nvidia (Nasdaq:NVDA) O CEO da Tesla, Jensen Huang, concorda, observando recentemente que a Tesla era “muito avançada” em tecnologia de direção autônoma.

O Robotaxi permitirá que a Tesla abra novas fontes de receita. Não é novidade que uma dessas fontes é o serviço de carona. Em 2023, 76% da receita da Tesla foi gerada através da venda de veículos, com outros 8% gerados através de serviços. Gerou apenas 5,8%, ou 6 mil milhões de dólares, através da sua divisão de geração e armazenamento de energia. O serviço de carona também tem ampla margem de lucro.

Apesar do potencial do Robotaxi, tenho visto muito poucas previsões de analistas que realmente procuram quantificar esse potencial. ARK de Cathie Wood é uma exceção. De acordo com a ARK Invest, quase 90% dos lucros da Tesla serão atribuíveis ao seu negócio Robotaxi em 2029. No cenário de baixa da ARK, o negócio de transporte autónomo gerará 603 mil milhões de dólares em 2029. No seu cenário de alta, esse número sobe para 951 mil milhões de dólares. Por sua vez, isso levou o fundo de investimento de Wood a sugerir que as ações valeriam US$ 2.600 em 2029.

É importante notar que as previsões da ARK Invest foram rejeitadas por muitos como demasiado ambiciosas. Em primeiro lugar, espera-se que o mercado global de transporte privado valha 215,7 mil milhões de dólares até 2028 (de acordo com EstatistaIsso é menos de metade do que a ARK acredita que a Tesla irá gerar a partir dos serviços de transporte privado na sua previsão para 2029. Só posso assumir que o Fundo Wood está a inferir que os veículos autónomos levarão a uma grande mudança da propriedade de automóveis para os serviços de transporte privado.

Também há dúvidas sobre como a Tesla será capaz de produzir uma frota de robotáxis grande o suficiente para gerar os números esperados pela ARK. Supondo um custo de produção entre US$ 150.000 e US$ 200.000 (de acordo com a ARK Invest), construir uma frota global de robotáxis provavelmente custaria trilhões de dólares. A Tesla não possui o fluxo de caixa necessário para construir uma frota global.

Desde o anúncio dos resultados do primeiro trimestre, Musk também tem promovido o potencial da Tesla na robótica, com a “produção limitada” do robô Optimus prevista para 2025. Segundo Musk, a robótica pode transformar a Tesla numa empresa de 25 biliões de dólares. No entanto, investir na Tesla pelas suas capacidades robóticas pode ser demasiado especulativo, dado o pouco que sabemos.

As ações da Tesla são uma opção de compra, segundo analistas?

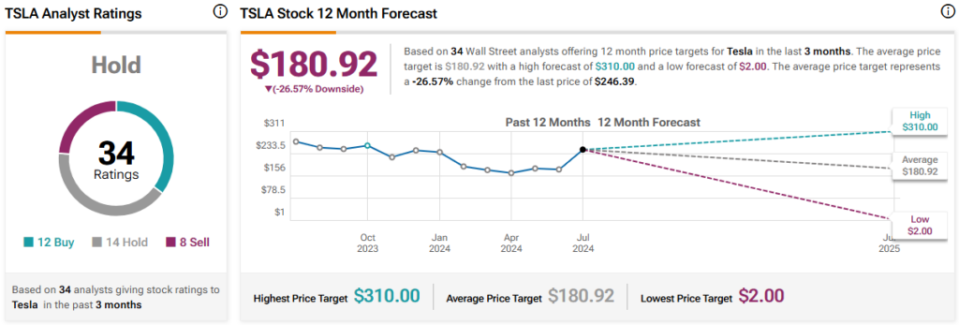

No TipRanks, o TSLA vem com uma classificação de espera baseada em 12 classificações de compra, 14 de espera e oito classificações de venda atribuídas por analistas nos últimos três meses. Meta de preço médio das ações da Tesla O preço das ações é agora de US$ 180,92, o que significa uma queda potencial de 26,57%.

O resultado final das ações da Tesla

Embora a Tesla esteja posicionada para dominar a era dos carros autônomos, continuo cauteloso com as promessas exageradas de Musk. Isto torna muito difícil apoiar uma ação que atualmente é negociada a 96,4 vezes os lucros futuros não-GAAP. O preço das ações pode ser ideal e, se Musk não cumprir as suas promessas em 8 de agosto, o preço das ações poderá cair significativamente. É por isso que permaneço neutro.

“Aficionado por música. Jogador. Praticante de álcool. Leitor profissional. Estudioso da web.”