Todo mundo está envolvido e parece que ninguém quer perder. A atividade popular recente em Wall Street tem aumentado o preço-alvo para Nvidia (Nasdaq: NVDA) Envolvido. Depois de um 2023 de enorme sucesso baseado em resultados excepcionais, impulsionado pela sua posição como líder indiscutível na fabricação de chips de IA, os analistas ajustaram recentemente seus modelos, elevando metas com base na crença de que a oportunidade de IA ainda não foi totalmente concretizada.

No entanto, sem realmente precisar de nenhum ajuste, Ananda Baruah, analista 5 estrelas da Loop Capital, decidiu avançar e cancelar todas as outras previsões.

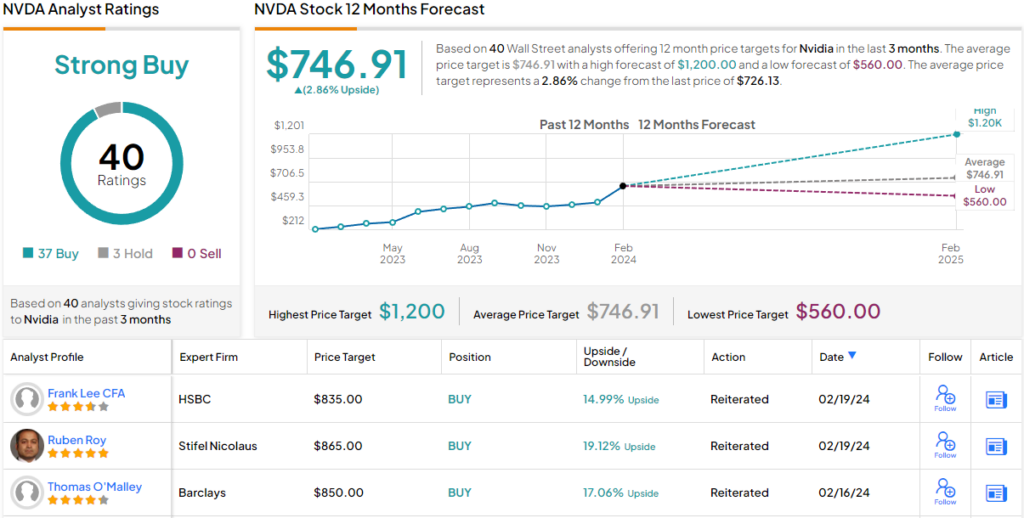

O analista sênior iniciou recentemente a cobertura das ações do NVDA com classificação de compra e preço-alvo de US$ 1.200, sugerindo que as ações têm espaço para crescimento adicional de 65% em relação aos níveis atuais. (Para assistir ao histórico de Baruah, clique aqui)

O que está impulsionando a posição otimista de Baruah? “Não apenas acreditamos que haverá um aumento material nas estimativas de Street no ano fiscal de 2024/ano fiscal de 2025 e no ano fiscal de 2025/ano fiscal de 2026, mas também estamos na vanguarda da computação de GPU e da construção básica da geração de IA em hiperescala por 3 a 5 anos”, disse o explicou o analista. “Embora reconheçamos que fornecedores adicionais de silício (privados, bem como AMD e INTC) e as próprias soluções internas de silício da Hyperscale estarão online nos próximos anos, nosso trabalho indica que os maiores clientes do NVDA aceitarão tudo o que o NVDA puder oferecer-lhes em anos 2024 e 2025.”

Com GPUs de data center, Baruah espera receita e EPS do ano fiscal de 2024/2025 de US$ 132,4 bilhões, US$ 30,00, em comparação com US$ 95,8 bilhões, US$ 21,76 de Street. No ano fiscal de 2025/2026, Barroa espera que esses números sejam de US$ 175,6 bilhões e US$ 40,00, contra o consenso de US$ 110,0 bilhões e US$ 24,84, respectivamente.

Se isso não for suficientemente otimista, com a receita e a expansão da GM, Baruah também acredita que há “um potencial de crescimento legítimo, mesmo para as nossas estimativas acima”.

Embora a reação imediata seja pensar que Baruah pode estar exagerando aqui, é importante notar que desde que a oportunidade de IA generativa decolou há um ano, os resultados trimestrais da Nvidia mostram um “padrão distinto de ritmos claros”.

A razão pela qual Barua está mais confiante do ponto de vista geral de Wall Street é bastante simples. Essencialmente, Baruah acredita que a Nvidia está preparada para vender muito mais GPUs de data center de última geração do que outros analistas esperam atualmente. Para o ano fiscal de 2024/2025, Barua vê a Nvidia rastreando cerca de 5,0 milhões (e mais de 6,5 milhões para o ano fiscal de 2025/2026). Com base em conversas com investidores, Baruah acredita que Street espera um total de 4,0-4,5 milhões de GPUs empresariais e de data center no mesmo período.

Dado o colapso do consenso, a maioria dos colegas de Baruah também está inclinada para o lado positivo. Com base em 37 compras contra 3 retenções, a ação tem uma classificação de consenso de compra forte. Contudo, alguns parecem pensar que é apropriado um período de reflexão para as acções; A meta média de US$ 746,91 sugere que as ações permanecerão dentro do limite por enquanto. (ser visto Previsão de ações da Nvidia)

Para encontrar boas ideias de negociação de ações com avaliações atraentes, visite Melhores ações para comprar do TipRanks, uma ferramenta que reúne todos os insights de ações do TipRanks.

Isenção de responsabilidade: as opiniões expressas neste artigo são exclusivamente dos analistas apresentados. O conteúdo destina-se a ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de realizar qualquer investimento.

“Aficionado por música. Jogador. Praticante de álcool. Leitor profissional. Estudioso da web.”